A Mezőgazdasági Gépesítési Intézet (MGI) minden évben készít költség előrejelzést. A gyakorlatból származó számokkal, a várható árakkal, bérekkel, és egyéb költségekkel számolva kidolgozza és közreadja a mezőgazdaságban használatos erő- és munkagépcsoportok, valamint munkaműveletek átlagos teljesítéseit és költségeit. A következő anyagban, s főleg annak táblázataiban a szolgáltató (bérvállakozó), és a megrendelő (földtulajdonos) egyaránt bogarászhat. Tapasztalataink szerint a számok jó iránymutatást adnak egy korrekt munkakapcsolathoz.

A hatékony gépüzemeltetés a mezőgazdaságban élők egyik legfontosabb feladata, amelyre egyre több gazdálkodó fordít fokozottabb figyelmet. Ez azért is fontos, mert az élesedő verseny miatt a termelés költségeivel fokozottabban kell takarékoskodni. E költségek csökkentéséhez viszont a gépüzemeltetési költségnormák nélkülözhetetlenek. A közölt irányszámok ugyanis kiindulási alapok lehetnek a gazdaságokban elvégzendő gépi munkák költségének kiszámításához, illetve a díjtételek ellenőrzéséhez. Segíthetik a technológiai tervezést, a különböző költségkalkulációk elkészítését, az ésszerűbb gépkiválasztást, a saját gépek üzemeltetési adatainak megítélését. A táblázatokban feltüntetett árak, teljesítésadatok, és üzemeltetési költségek csak tájékoztató jellegű átlagok. Ezek a gyakorlatban alkalmazott tényleges típusoktól-, valamint a használat körülményeitől függően eltérhetnek, de a közölt adatok a számítási módszer ismeretében a helyi viszonyokhoz alakíthatók.

A költségszámítás fontosabb meghatározói

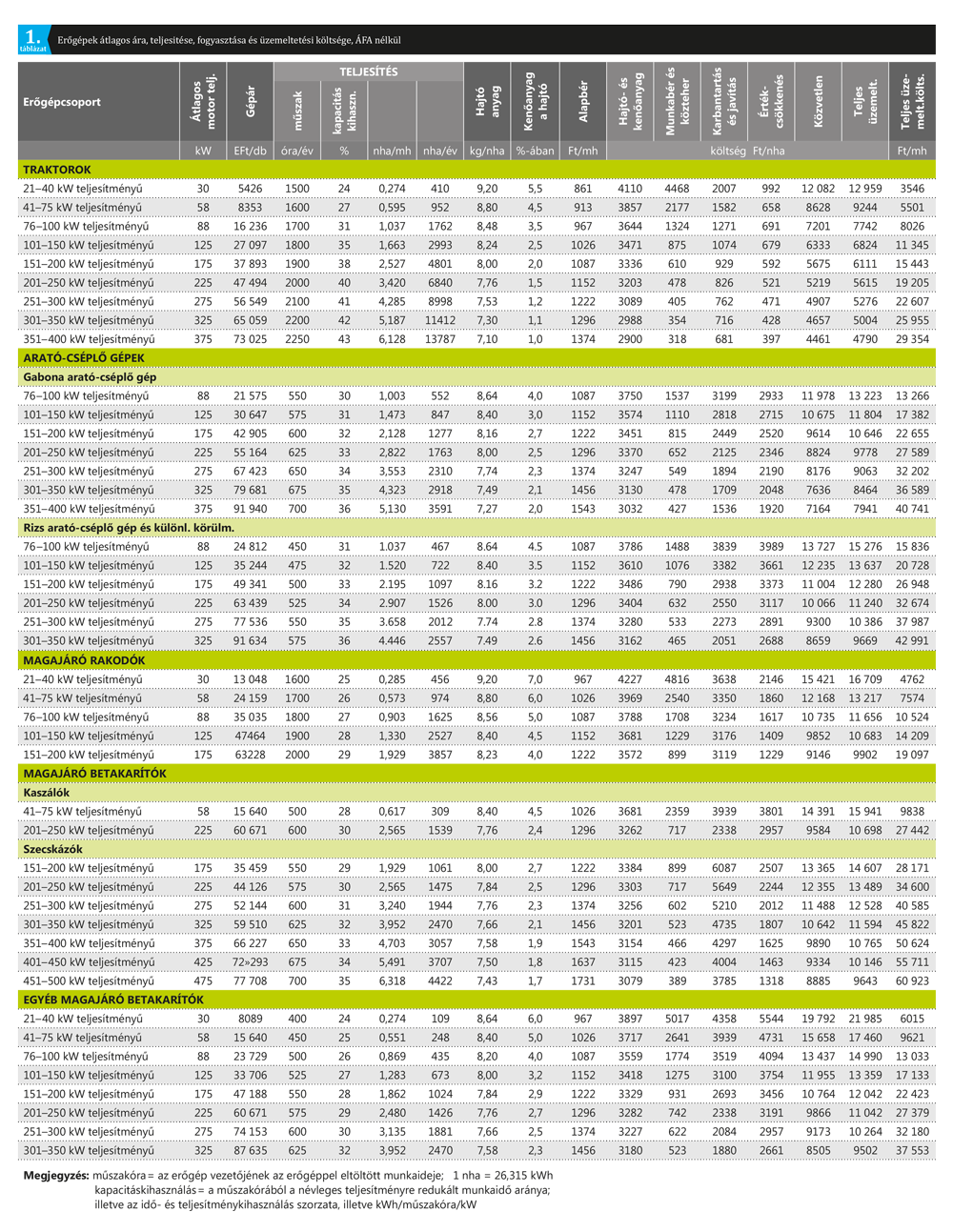

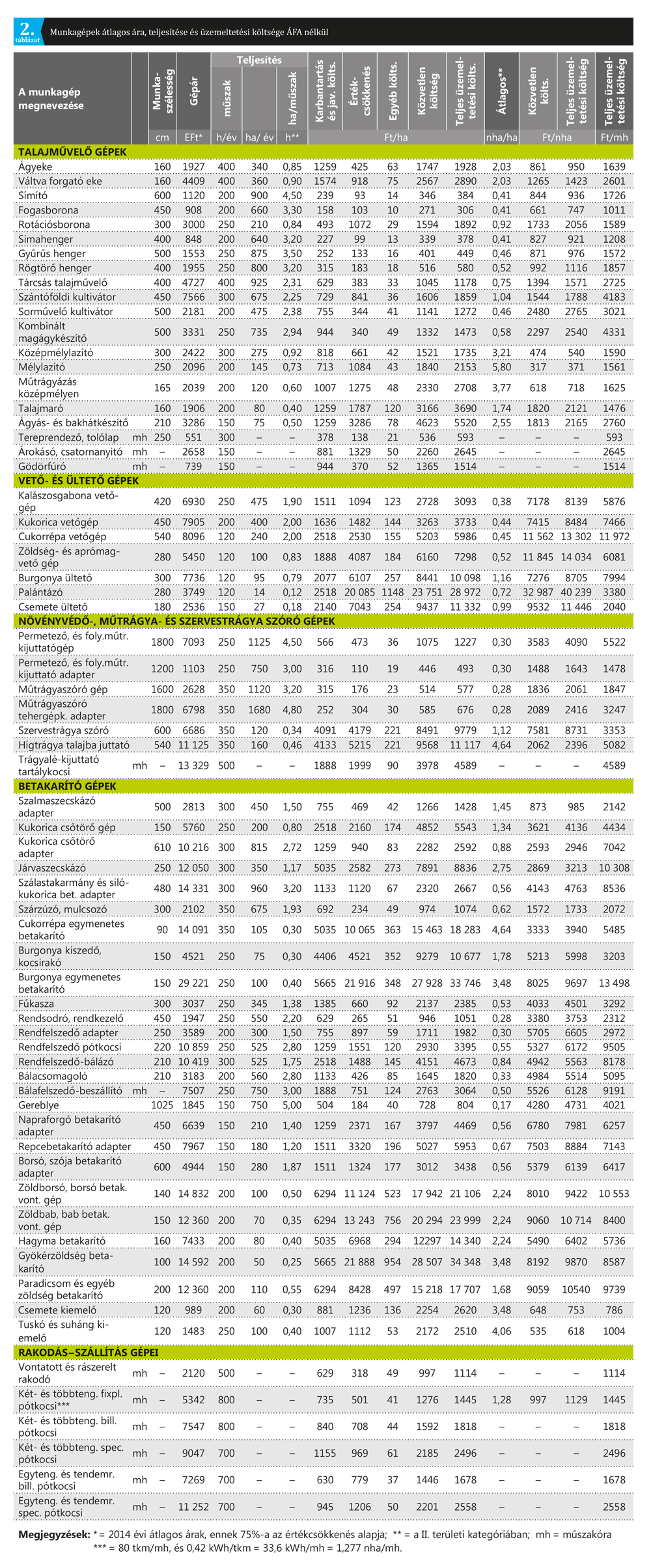

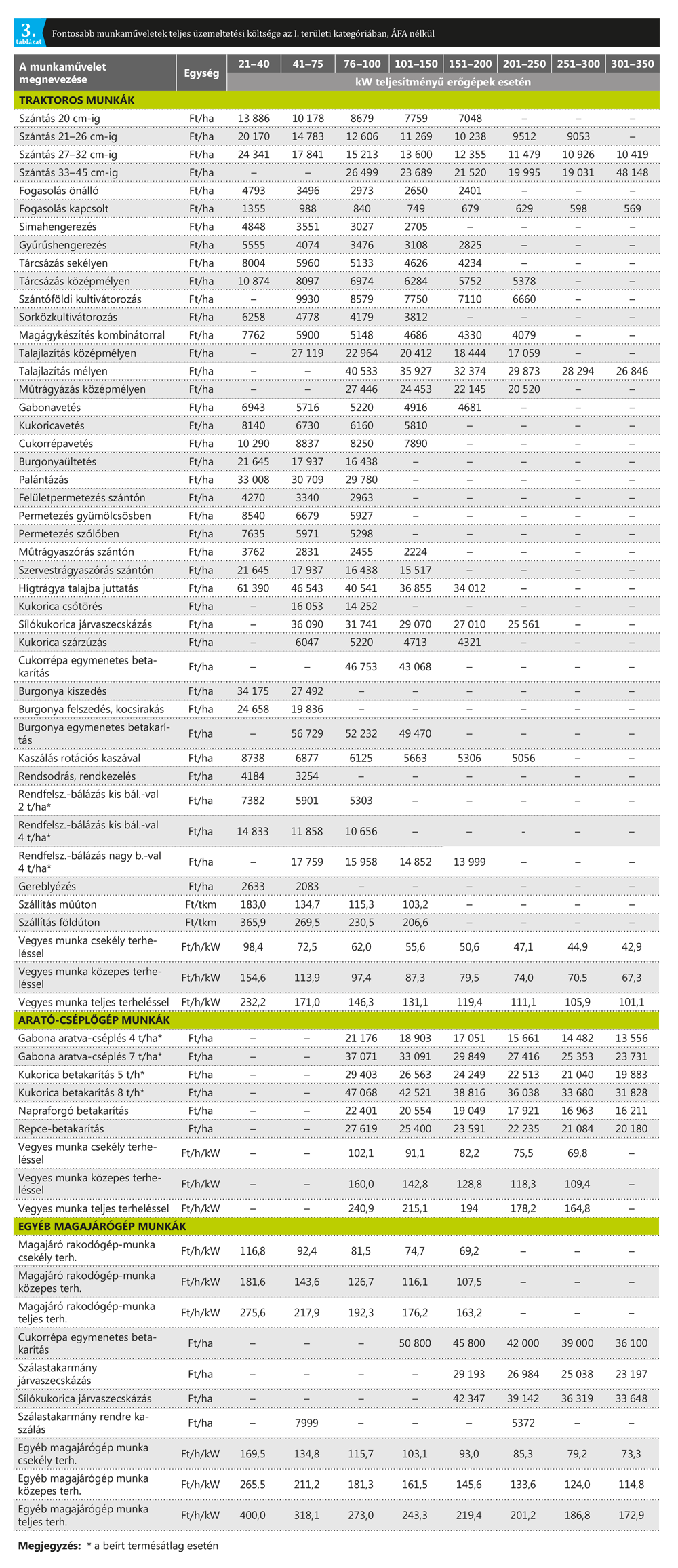

A számítások során felhasznált teljesítések és költség-adatok zöme a bázisgazdaságok tényszámaiból képzett előrejelzés. A számokat az erőgépeknél „segédüzemágak” és motorteljesítmény kategóriák szerint, a munkagépeknél pedig gépféleség szerint adjuk meg. A gépek munkájának megítélése többnyire fajlagos adatokkal történik, ezért a költségeket teljesítésadatokra kell vetíteni. A mezőgazdasági gyakorlatban a gépek telesítését különböző egyenértékekkel összegzik. E munka során csak munkaidőt (műszakidő: mh), tonnakilométert (tkm), normálhektárt (nha), és kilówattórát (kWh), alkalmazunk. A teljesítés-egyenértékek megállapítása általában esetenként jelentős hibával történik, ennek ellenére használatuk nélkülözhetetlen. A hiba oka az, hogy pl. a nha szorzókulcsok csak a munkaművelet-, a domborzat- és a kötöttség szerinti vonóerő igényt jelzik, ezt is csak átlagos viszonyokra. A szorzókulcsokkal nem lehet figyelembe venni a talaj nedvességét, tömődöttségét, fedettségét, a munkagép művelő-testeinek állapotát, stb., tehát a tényleges vonóerő igényt befolyásoló tényezők hatását, amelyek esetenként nagyobb vonóerő igény különbséget eredményezhetnek, mint a domborzat és a kötöttség. (Az előírások szerint előzőek alapján négy területi kategóriát különböztetünk meg. Egy nha értéke egyenértékű egy hektár sík, középkötött talajon végzett középmélyszántás (20 cm) során teljesített gépi munkával. A többi munkaművelet nha szorzószámai az elvégzéshez szükséges hajtóanyag-felhasználással arányosak, a középmélyszántáshoz viszonyítva).

A műszakóra adatainak megítéléséhez figyelembe kell venni, hogy a időkihasználás (a műszakórából a motorüzemóra aránya), valamint a teljesítmény-kihasználás (a motor átlagos leterhelése) mérsékelt, így a kapacitáskihasználás mindössze 24–44% (1. táblázat), tehát igen alacsony. Ezt tükrözik az egy műszakórára vetített nha teljesítések is. (A műszakidő az erőgép vezetőjének az erőgéppel eltöltött munkaideje, ezért a tényleges munkavégzés mellett a kieső időket is tartalmazza.) Természetesen nem csak a nha, vagy a tkm, hanem a műszakóra önköltség is lehet a műveleti költségek számításának az alapja. Ekkor az erőgép műszakóra önköltségéhez hozzá kell adni a munkagép műszakóra önköltségét, majd ezt osztani kell a műszakórára vetített ha, t, tkm, stb. teljesítéssel. Ez esetben azonban számolni kell azzal, hogy a műszakóra még kevésbé jellemzi a gépi munkát, mint a nha, vagy a kWh.

Az 1–3. táblázatokban közölt költségnemek a következők:

– a hajtó- és kenőanyagok költsége,

– a munkabér, és az ezt terhelő költségek: az erőgépvezető alap- és kiegészítő bére, a szociális hozzájárulási adó és betegszabadság költsége,

– a karbantartás- és javítás költsége, az utóbbin belül a javítási anyag- és alkatrész, javítási bér- és rezsiköltség, valamint a más vállalkozások által végzett javítások költsége,

– az értékcsökkenés (amortizáció),

– az egyéb költség: gépjármű adó, biztosítás + baleseti adó, géptárolás, üzemagyag és alkatrész beszerzés, -tárolás és -kiadás, valamint a dolgozókhoz, illetve a munkabérhez köthető általános jellegű költségek.

Az eddigi öt költségnem összege a közvetlen költség,

– az álló- és forgóeszközök tőkehozadéka, vagy a hitelkamat, más megfogalmazásban a jövedelemigény,

– a gépekkel kapcsolatos (ágazati, főágazati, gazdasági, stb.) általános költségek.

A fenti hét költségnem együtt adják a teljes üzemeltetési költséget.

A gazdaságok a felsoroltakból az állóeszközök és forgóeszközök tőkehozadékát, valamint az általános költségeket a segédüzemágak költségeinél általában nem számolják fel, csak a közvetlen költségekkel kalkulálnak, tehát e miatt az általuk kimutatott fajlagos költségek mérsékeltebbek lehetnek, mint az itt szereplők. A teljes gépüzemeltetési költségben azonban a figyelembe vételük szükséges, mert a ténylegesen felmerülő költségek részét képezik, így ezeket a szolgáltatások díjtételében (a bérmunkák költségeinél) feltétlenül érvényesíteni kell. Fontos továbbá megjegyezni, hogy az árak és a költségek az ÁFÁT sehol nem tartalmazzák, ezért az ÁFA esetleges változása az itt közölt költségeket nem módosítja. A mezőgazdasági munkákhoz felhasznált gázolajnál a jövedéki adó egy része visszaigényelhető. Ezt a kedvezményt a számítás során nem vettük figyelembe, mert előre nem lehet tudni azt, hogy az adott esetben jár-e a kedvezmény, de a konkrét esetben az elszámolásoknál célszerű érvényesíteni.

Az árak és a költségek változása

Ehhez nem csak a bázisgazdaságok tény- és tervszámait, hanem a gép-, és alkatrész-forgalmazók tapasztalatait, a KSH adatait, és a különböző rendeletek előírásait is felhasználtuk. Így megállapítható volt, hogy a 2013 évre készített költségszámok, és az év során bekövetkezett változások között lényeges eltérés annak ellenére sem adódott, hogy 2013-ban az infláció, és ennek hatására az alapkamat csökkent, de ezek a gépüzemeltetés ténylegesen felmerült éves átlagos költségeit alig befolyásolták. A gépüzemeltetés költségének alakulását nagyrész meghatározó üzemanyag- és gépárak, a munkabér és járulékai, valamint a karbantartás és javítás költsége a tervezetthez nagyon ha-

sonló mértékben változtak, és nem kellet módosítani a gépek kihasználását, valamint az értékcsökkenési leírás mértékét sem.

A 2014. évre várható költségek meghatározása ugyancsak az előzőekben ismertetett felmérés alapján történt. Ennek eredménye szerint az alapbér és a karbantartási-javítási költséget 5–5%-kal, a gépek árát 4%-kal, a géptárolás költségét pedig 3%-kal emeltük. A tőkehozadékot, valamint az üzemanyagok, és a karbantartási-javítási anyagok tárolási költségének arányát 5%-ról 4%-ra, a bérvonzatú általános költséget pedig 7%-ról 5%-ra mérsékeltük. Nem módosult a gázolaj (400 Ft/kg), és a kenőanyagok (850 Ft/kg) 2014-ben várható átlagos nagykereskedelmi ára, az adó és a biztosítás díja, a kiegészítő bér (10%), a szociális hozzájárulási adó (27%) és a betegszabadság (2%), valamint a gazdasági általános költség (5%) aránya. Az itt ismertetett költségváltozások eredményeként 2014-ben az erőgépek átlagos közvetlen költsége 2,1%-kal, a teljes üzemeltetési költsége 1,0%-kal, míg a munkagépek átlagos közvetlen költsége 4,0%-kal, a teljes üzemeltetési költsége pedig 1,4%-kal nőtt, a 2013. évihez viszonyítva.

A csatolt táblázatokban közölt fajlagos költségek mérsékelhetők, mert a szokásosnál gondosabb munka esetén mód van a teljesítések növelésére, és a költségek csökkentésére, tehát a takarékosabb gazdálkodásra. Ez természetesen minden költségtényezőre egyaránt érvényes. Különösen fontos lehet a gépek kihasználásának javítása, illetve az éves teljesítés fokozása, a megfelelő birtokméret és táblaméret kialakítása, a munkaműveleteknél a legalkalmasabb erőgép-féleség- és motorteljesítmény megválasztása, a karbantartás és javítás gondos elvégzése, valamint az időben történő gépcserék. Ezek eredményeként a gépek üzemeltetési költsége átlagosan mintegy 20–25%-kal is csökkenthető.

Következtetés

A mezőgazdasági gépüzemeltetési költségek mérséklése, valamint a lehetőségek ismerete azért fontos, mert a gazdálkodás eredményességének javítása érdekében a gépüzemeltetés terén is növelni kell a hatékonyságot. Így a gépüzemeltetés elfogadhatóan pontos teljesítés-, fogyasztási- és költségadatainak ismerete a megalapozott üzemeltetési és fejlesztési döntések alapfeltétele. E nélkül ugyanis a gazdaság irányításánál, a tervek készítésénél, a beruházásoknál, a pályázatoknál és egyéb intézkedéseknél az egyre élesedő versenyhez nélkülözhetetlen költségkalkulációk nem készíthetők el. A számok bizonyítják, hogy az erő- és munkagépek a különböző munkaműveletekben, és az eltérő feltételek mellett változó önköltséggel dolgoznak. Pld. a nagyobb teljesítményű gépekkel végzett munka általában olcsóbb, mint a kisebb teljesítményű gépeké, illetve bizonyos esetekben a speciális gépek, míg máskor az univerzális gépek alkalmazása a kedvezőbb. Lényeges továbbá, hogy a kisebb (0,5–5,0 ha-os) táblák művelése fajlagosan sokkal költségesebb, mint a nagyobb (50–100 ha-os) tábláké. Az általános ismeretek mellett a gazdálkodóknak a gépüzemeltetés költségét a saját gépeiknél is ellenőrizni kell ahhoz, hogy a túlzott költséggel üzemelő gépeket időben lecserélhessék, helyettük másikat vásárolva, vagy bérmunkát alkalmazva, illetve a többi gépet hatékonyabban működtetve csökkenteni tudják a termelés gépi munka költségét.

Dr. Gockler Lajos, NAIK MGI, Gödöllő

gockler.lajos@gmgi.hu